Tinglysningsdata til track af realkreditlån og benchmark din rente med markedet

For ejendomsinvestorer og kapitalforvaltere er et komplet overblik over porteføljens finansiering afgørende for optimal forvaltning og strategisk beslutningstagning. Mens boligejere længe har haft adgang til systemer, der tracker deres lån og sender notifikationer ved fordelagtige refinansieringsmuligheder, har professionelle investorer savnet tilsvarende værktøjer. Med adgang til tinglysningsdata via API åbner der sig nye muligheder for at skabe et centraliseret låneoverblik, der ikke blot tracker egne lån, men også benchmarker med markedet i realtid.

Hvorfor et centraliseret låneoverblik skaber værdi

Når en ejendomsportefølje vokser til flere aktiver med forskellige lånetyper, løbetider og långivere, forsvinder det samlede overblik hurtigt. Lån udløber på forskellige tidspunkter, renter varierer mellem ejendomme, og muligheden for at optimere finansieringsstrukturen gennem refinansiering kan nemt overses.

Et datadrevet låneoverblik, bygget på automatisk indsamlet tinglysningsdata, løser denne udfordring ved at give en samlet oversigt over porteføljens finansiering på tværs af ejendomme og långivere. Men værdien stopper ikke ved det interne overblik. Den rigtige styrke kommer, når du kan sammenligne dine egne lånevilkår med markedet og identificere konkrete refinansieringsmuligheder baseret på reelle data fra sammenlignelige ejendomme.

Fra tinglysningsdata til strategisk lånestyring

Tinglysningen indeholder detaljeret information om alle lån, der er tinglyst på danske ejendomme. Det omfatter alt fra realkreditlån og banklån til obligationslån og sælgerpantebreve. For hver lånetype kan du hente centrale oplysninger som hovedstol, rente, løbetid, långiver og låneprodukt.

I tidligere artikler har vi beskrevet hvordan man får adgang til tinglysningsdata. Når adgangen er etableret, er næste skridt at trække data systematisk for din portefølje og transformere det til et værktøj, der skaber reel indsigt og handlemuligheder.

Automatisk portfoliooverblik med realtidsdata

Ved at etablere automatisk datahentning fra tinglysningen for alle ejendomme i din portefølje får du et løbende opdateret overblik over:

Lånenes økonomiske struktur – Se samlede hovedstol, fordeling mellem lånetyper, gennemsnitlig rente og total månedlig ydelse på tværs af hele porteføljer eller opdelt på enkeltaktiver. Identificér hurtigt hvilke ejendomme der har høje finansieringsomkostninger eller uhensigtsmæssige lånestrukturer.

Refinansieringsplanlægning – Med et overblik over alle låns udløbstidspunkter kan du planlægge refinansiering strategisk i stedet for reaktivt. Se hvilke lån der udløber inden for de næste 6, 12 eller 24 måneder, og prioriter forhandlinger med långivere baseret på lånebeløb og potentiel besparelse.

Långiverrelationer – Få overblik over din samlede eksponering mod forskellige långivere. Dette styrker din forhandlingsposition ved refinansiering og giver mulighed for at udnytte volumefordele, når du koncentrerer belåning hos færre institutter.

Grøn finansiering – Identificér hvilke ejendomme der har grøn finansiering, og hvilke der har potentiale for at konvertere til grønne låneprodukter. Tracker automatisk hvilke ejendomme der opfylder kravene til grønne lån baseret på energimærkning og bæredygtighedscertifikater.

Benchmark med markedet – din konkrete rentevurdering

Her bliver tinglysningsdata for alvor kraftfuld. Ved at analysere lån på sammenlignelige ejendomme i samme område, af samme type og størrelse, får du et reelt billede af den markedsrente, som långivere faktisk tilbyder på nyligt tinglyste lån.

Hvordan markedsbenchmarking fungerer i praksis

Forestil dig, at du ejer en udlejningsejendom i Aarhus C med et fastforrentet realkreditlån på 4.500% hos Danske Bank. Ved at trække data fra tinglysningen for samtlige realkreditlån tinglyst på sammenlignelige ejendomme i det seneste kvartal, kan du se:

En tilsvarende ejendom to gader væk fik 4.062% hos Nykredit sidste måned

En ejendom i samme kvarter fik 4.500% hos Totalkredit for tre uger siden

En større ejendom fik grøn finansiering til 4.602% hos Nordea Kredit med lavere rente grundet energimærke A

Med denne konkrete markedsindsigt ved du, at der potentielt er basis for at genforhandle dit nuværende lån eller skifte til en anden långiver. I stedet for at gætte på, om din rente er konkurrencedygtig, har du hårde data på, hvad markedet faktisk tilbyder på reelle, sammenlignelige transaktioner.

Tracking af realkreditprodukter i realtid

De fire store realkreditudbydere i Danmark – Realkredit Danmark, Jyske Kredit, Totalkredit og Nordea Kredit – tilbyder en bred vifte af låneprodukter med forskellige rentestrukturer, afdragsprofiler og særlige betingelser. Ved at tracke nyligt tinglyste lån fra disse udbydere opbygger du en dynamisk database over:

Aktuelle renteniveauer for fastforrentede lån opdelt på løbetid (10, 20, 30 år)

Udvikling i rentemarginer på F-lån (variabelt forrentede)

Særlige produkter som afdragsfrie perioder, konverteringsvilkår og grøn finansiering

Regionalt varierende renteniveauer – er der forskel på renter i København vs. provinsen?

Denne information giver dig mulighed for at identificere den billigste långiver for netop din ejendomstype, og du kan time refinansiering strategisk, når du ser rentespænd, der gør det attraktivt at skifte långiver.

Kom i gang med datadrevet lånestyring

At implementere et låneoverblik baseret på tinglysningsdata kræver tre trin:

Få adgang til tinglysnings-API – som beskrevet i vores tidligere artikel, kræver det teknisk opsætning eller samarbejde med en dataudbyder, der allerede har adgang.

Strukturér data fra din portefølje – identificér alle matrikelnumre eller ejendomsidentifikatorer for ejendomme i porteføljen, og automatisér hentning af lånedata.

Byg dashboards og alerts – design et brugergrænseflader, der gør data tilgængeligt for asset managers, økonomiafdelingen og ledelsen. Implementér automatiske advarsler ved refinansieringsmuligheder eller udløbende lån.

Afhængigt af porteføljestørrelse og teknisk modenhed kan dette implementeres internt eller i samarbejde med en teknisk partner med erfaring i ejendomsdata.

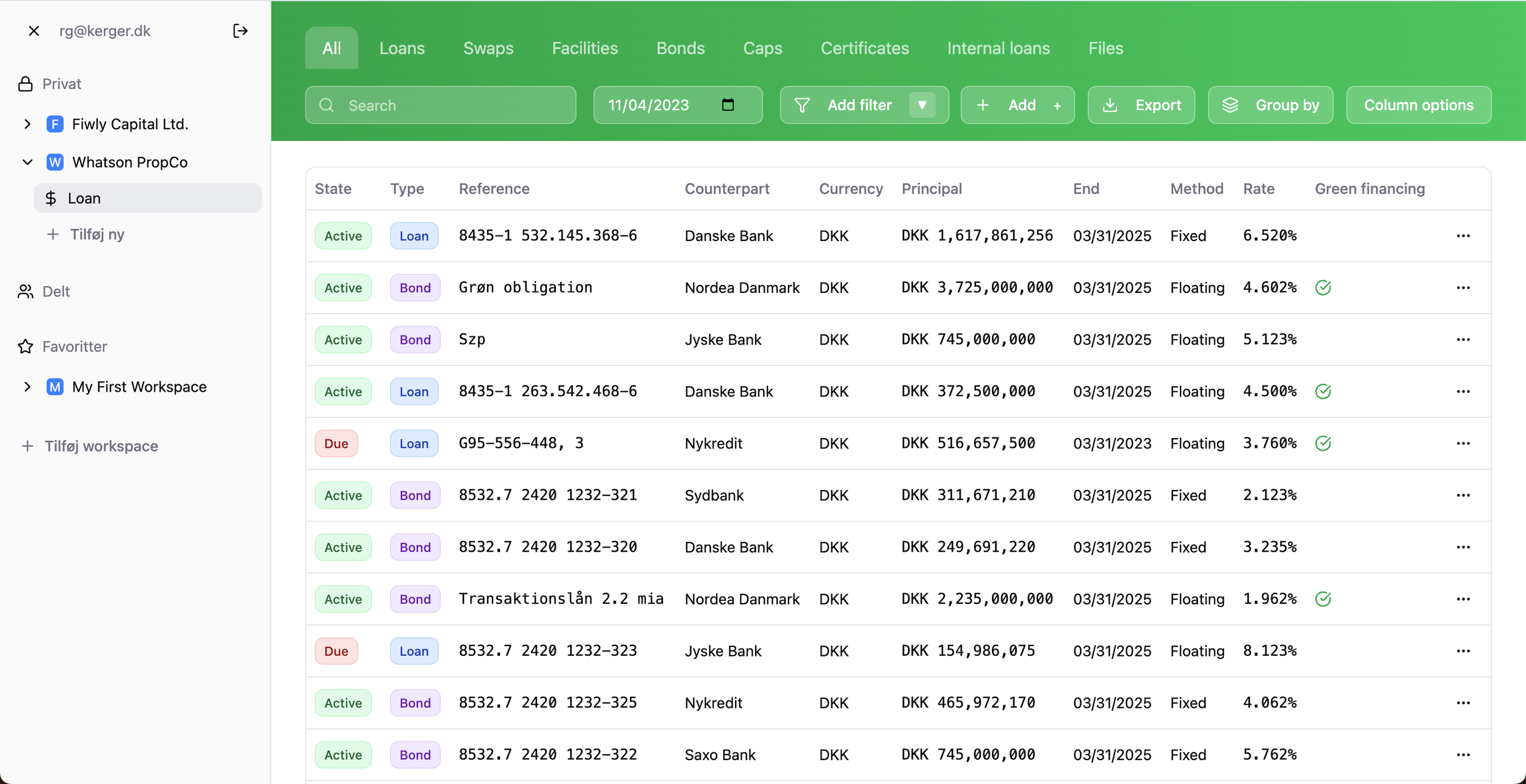

Sådan ser et reelt låneoverblik ud

Nedenstående viser et eksempel på, hvordan et datadrevet låneoverblik kan struktureres. Her ser du en portefølje med forskellige lånetyper – realkreditlån, obligationslån og banklån – fordelt på flere ejendomme under forskellige workspaces (Fiwly Capital Ltd. og Whatson PropCo).

Oversigten giver umiddelbar indsigt i:

Refinansieringsbehov – To lån markeret som "Due" udløber snart (Nykredit-lånet og Jyske Bank-lånet), hvilket kræver handling inden udløb 31/03/2023.

Rentespænd – Lånerenterne varierer fra 1.962% til 8.123%, hvilket indikerer betydelig forskel i finansieringsomkostninger. Det høje Jyske Bank-lån på 8.123% skiller sig markant ud og bør undersøges for refinansieringsmuligheder.

Grøn finansiering – Flere lån er markeret med et grønt ikon, hvilket viser at de er grønne finansieringsprodukter med typisk lavere renter. Dette fremhæver værdien af at konvertere flere ejendomme til grøn finansiering, hvor det er muligt.

Långiverspredning – Porteføljen er fordelt på flere långivere (Danske Bank, Nordea Danmark, Jyske Bank, Sydbank, Nykredit, Saxo Bank), hvilket kan være strategisk for risikospredning, men også indikerer potentiale for at konsolidere belåning for at opnå bedre vilkår gennem volumen.

Løbetidsstruktur – Hovedparten af lånene udløber 31/03/2025, hvilket tyder på en tidligere refinansieringsrunde. Dette giver en mulighed for samlet refinansiering på tværs af porteføljen, når udløbstidspunktet nærmer sig.

Afsluttende tanker

Hvor private boligejere for længst har fået adgang til værktøjer, der tracker deres lån og automatisk advarer ved refinansieringsmuligheder, har professionelle ejendomsinvestorer indtil nu manglet tilsvarende systemer. Med adgang til tinglysningsdata og moderne dataplatforme er denne barriere nu fjernet.

Et centraliseret låneoverblik baseret på automatisk tinglysningsdata giver ikke blot overblik – det giver handlemuligheder. Ved at benchmarke dine lån med markedet i realtid, identificere refinansieringsmuligheder tidligt og forhandle med långivere baseret på konkrete markedsdata, kan du optimere din finansieringsstruktur og reducere kapitalomkostninger markant.

For mindre investorer med enkelte ejendomme kan besparelsen være titusindvis af kroner årligt. For større porteføljer med hundredvis af millioner i belåning kan selv små renteoptimeringer resultere i millionbesparelser.

Spørgsmålet er ikke længere, om du har råd til at implementere datadrevet lånestyring – det er, om du har råd til ikke at gøre det.